KEEN merupakan perusahaan energi terbarukan yang fokus pada pengembangan dan pengoperasian perusahaan listrik energi baru terbarukan (EBT). KEEN saat ini memiliki 65MW lokasi pembangkit listrik dan akan ada 200MW yang akan dibangun. Dengan perkiraan 200MW selesai dibangun dan difungsikan, valuasi KEEN wajarnya 22T. Dengan harga pasar sekitar 2.7T, valuasi KEEN tergolong undervalue.

Profil

PT Kencana Energi Lestari Tbk (KEEN) merupakan perusahaan energi terbarukan yang fokus pada pengembangan dan pengoperasian perusahaan listrik energi baru terbarukan (EBT), khususnya perusahaan listrik tenaga air mini hidro, biomas, dan tenaga surya. Perusahaan ini didirikan pada tanggal 5 Mei 2008 dan telah tercatat di Bursa Efek Indonesia sejak tanggal 2 September 2019. Perusahaan menunjukkan pertumbuhan yang konsisten dalam sektor EBT.

Energi baru terbarukan di Indonesia berkembang pesat. Perusahaan ini mengembangkan dan mengoperasikan pembangkit listrik energi baru terbarukan, lalu menjualnya ke PLN melalui perjanjian jual beli listrik (PJBL) jangka panjang.

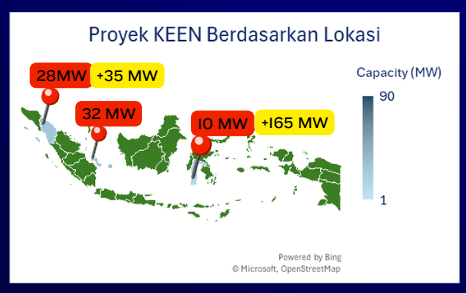

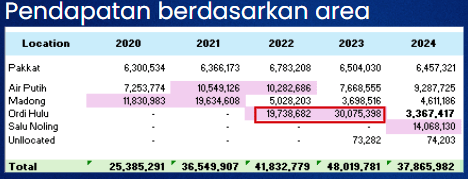

Portofolio perusahaan termasuk PLTA Pakat, PLTA Air Putih, Madong, Orde Hulu, Tempilang Dua, dan Tempilang, dengan total kapasitas 65 MW. Mereka menargetkan produksi listrik sebesar 324,1 GW pada tahun 2025, seiring dengan pengoperasian PLTM Ordu Ordi Hulu sejak April 2024.

Berdasarkan pengamatan kami, perusahaan ini memiliki potensi besar di masa depan. Kapasitas produksinya akan meningkat secara signifikan. Pemerintah Indonesia sangat mendukung penggunaan energi baru terbarukan (EBT) dengan target sebesar 23% pada tahun 2025. Ini merupakan peluang yang bagus bagi perusahaan ini.

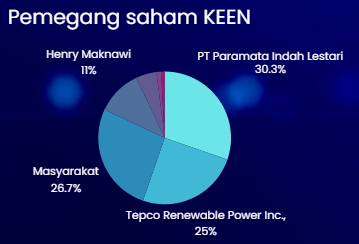

TPCO Renable Power Company telah bergabung menjadi pemegang saham 25%. Dengan penambahan modal ini, perusahaan juga berperan sebagai pembawa saham. Perusahaan ini tidak hanya sebagai pemegang saham tetapi juga membawa kemampuan dan keahlian di bidang teknologi dan finansial untuk pengembangan proyek EBT yang sangat diperlukan oleh perusahaan ini. Jika perusahaan berhasil merealisasikan proyek-proyek tersebut, kapasitas produksi listriknya akan meningkat secara signifikan dan memiliki potensi untuk meningkatkan pendapatan dan laba bersih perusahaan secara substansial.

Valuasi

Seperti yang saya janjikan pada video sebelumnya, saya akan membahas alasan mengapa penjualan Kencana Energi Lestari turun pada tahun 2024. Apakah orang-orang tidak lagi menggunakan listrik atau bagaimana.

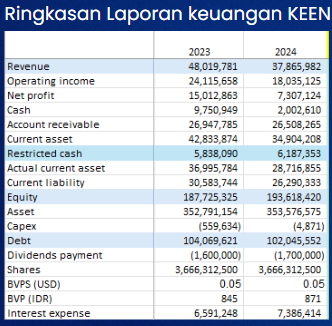

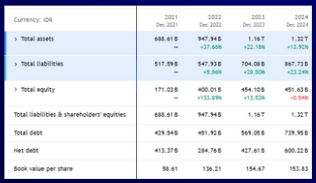

Saya ingin mengingatkan kembali bahwa Kencana Energi Lestari pada tahun 2024 mengalami penurunan revenue.

Hal ini disebabkan pembayaran dari jasa pembangunan proyek pada tahun 2023-2022. Pada tahun 2024, pendapatannya berkurang karena tidak adanya faktor tersebut. Kemungkinan besar pendapatan akan meningkat kembali pada tahun 2025. Jadi jelas ya penurunan bukan disebabkan oleh kurangnya penggunaan listrik.

Sebagai informasi, sumber pendapatan Kencana Energi Lestari antara lain dari pembangunan proyek, bunga, dan penjualan listrik.

Penjualan listrik diharapkan terus bertumbuh, sementara pendapatan dari pembangunan proyek bergantung pada penyelesaian projek mereka.

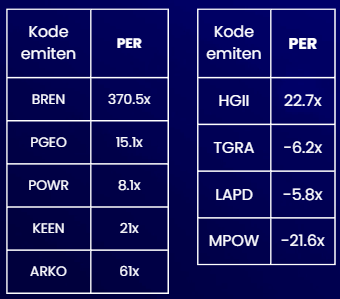

Jika dibandingkan dengan sektor sejenis, ada delapan perusahaan lain yang bergerak di bidang yang sama.

PGEO, POWR, HGII, dan TGRA memiliki karakteristik berbeda. Price per earning ratio (PER) dari POWR lebih rendah daripada Kencana Energi Lestari, tetapi pendapatan POWR stagnan karena kurangnya proyek baru.

HGII merupakan sebagai perusahaan baru sehingga kita perlu menilai dengan hati-hati terkait potensi pertumbuhannya, menunggu bukti dari prospektus.

PGEO masih baru IPO, mungkin perlu waktu untuk mengenal emiten tersebut. Dan emiten yang PER nya negatif, berarti mereka belum mencetak laba, mungkin karena biaya dari hutang atau aset. Sebagai investor, saya lebih fokus pada perusahaan yang sudah menghasilkan laba karena ini membawa dividen atau kenaikan saham.

Jika dibandingkan dengan sesama sektor, maka PER Kencana Energi Lestari tergolong moderat.

Cara lain untuk menilai valuasi saham yaitu dengan metode discounted cash flow (DCF). Metode DCF menghitung pendapatan masa depan misalnya 5-10 tahun yang akan datang. Oleh karena nilai uang masa yang akan datang berbeda dengan sekarang, maka dimasukkan karen faktor diskon. Dalam hal ini, kami menggunakan BI rate sebagai acuan minimum yakni 5.75%.

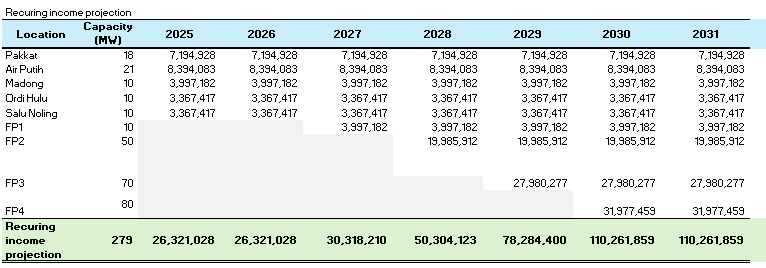

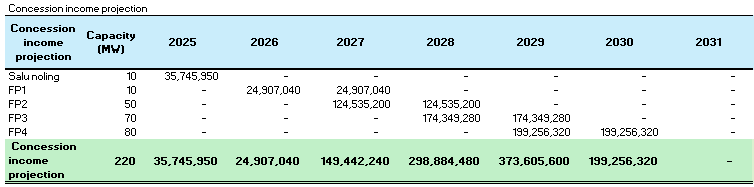

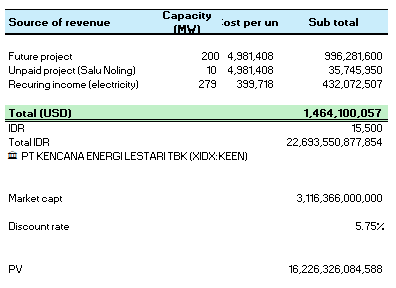

Mari kita hitung pendapatan berulang (recurring income) dan proyek yang akan dibangun. Saat ini, perusahaan memiliki 65 MW yang sudah berjalan, serta 200 MW lagi yang akan datang. Kita bisa memperkirakan pendapatan dari listrik dengan melihat biaya penerimaan dari setiap megawatt yang mereka bangun. Dengan asumsi harga rata-rata proyek pembangunan pembangkit listrik terdahulunya,maka pendapatan Kencana Energi dapat diprediksi.

Jumlah pendapatan dari proyek tersebut adalah 1,46 miliar USD. Dengan asumsi kurs sebesar 15.500, nilai totalnya mencapai 22 triliun. Saat valuasi dilakukan, nilai saham masih berada di angka 2,7 triliun.

Kesimpulan

Kesimpulannya, harga saham saat ini masih undervalued dibandingkan dengan nilai intrinsiknya. Fair value saham seharusnya lebih tinggi.

“Pertumbuhan laba perusahaan akan mendorong naik harga sahamnya” Warren Buffet

Tonton video nya di sini

Leave a comment